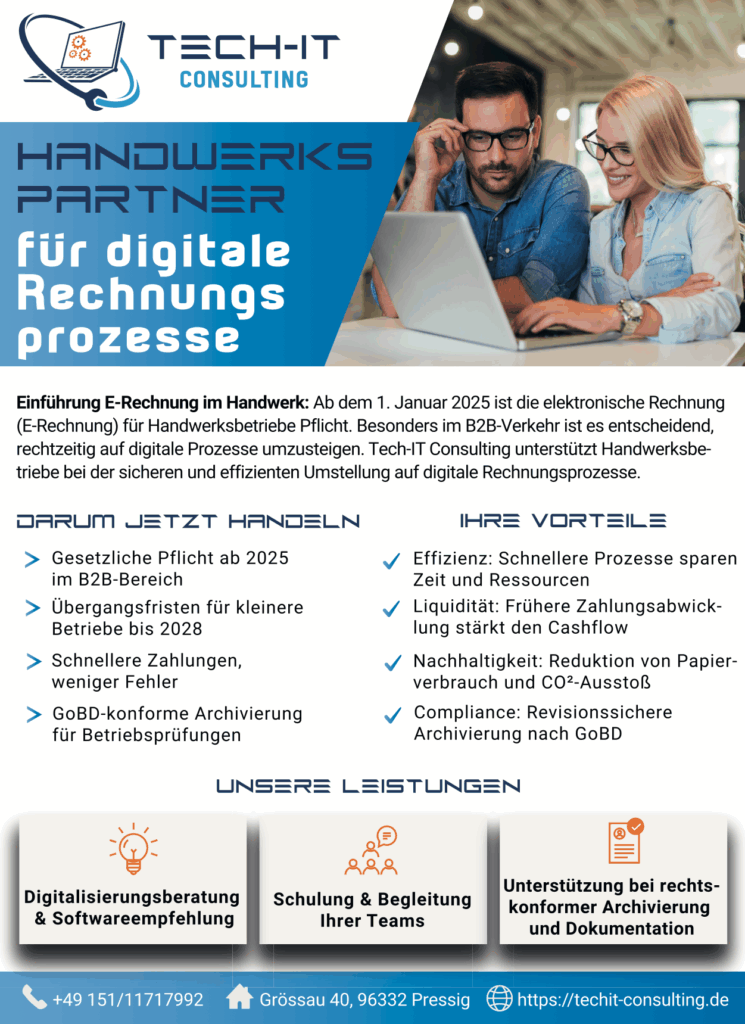

Pflicht in Deutschland!

Kurz: Alle Firmen!

Denn seit dem 1. Januar 2025 muss jedes Unternehmen in der Lage sein, eRechnungen zu empfangen.

Das gilt auch für Solo-Selbstständige und Kleinunternehmer. Eine Übergangsfrist gibt es nicht. Ab 1. Januar 2027 wird die E-Rechnung Pflicht im gesamten B2B.

Alle Unternehmen (unabhängig von Größe und Umsatz) dürfen B2B-Rechnungen dann nur noch als E-Rechnungen stellen.

WAS IST EINE E-RECHNUNG?

Eine E-Rechnung stellt Rechnungsinformationen als strukturierte XML-Datei bereit.

Rechtliche Grundlage ist die europäische Norm für die

elektronische Rechnungsstellung (EN-16931).

WELCHE FORMATE GIBT ES?

XRECHNUNG

Hierbei handelt es sich um einen strukturierten XML-Datensatz, der maschinell ausgelesen werden kann.

Aber: Hier gibt es keinerlei Möglichkeiten für ein Firmendesign. Corporate Design, grafische Elemente oder eine individuelle Schriftart können nicht verwendet werden.

ZUGFERD

Da XRechnungen für Menschen schlecht lesbar sind, wurde das Format ZUGFeRD entwickelt.

Dieses Format ist eine PDF-Datei, in welche “unsichtbar” eine XML-Datei integriert ist.

Somit ist die Rechnung sowohl für den Menschen als auch die Maschine lesbar und kann darüber hinaus an das Firmendesign angepasst werden.

WIE WERDEN E-RECHNUNGEN EMPFANGEN?

Für den reinen Empfang einer E-Rechnung genügt ein einfaches E-Mail-Postfach.

ABER: Unternehmen müssen seit 2025 jedoch nicht nur den Empfang von E-Rechnungen sicherstellen, sondern auch:

- die Prüfung

- die Verarbeitung

- die unveränderliche Speicherung für 10 Jahre (neue Frist seit 2025)

Dafür ist es zwingend erforderlich, die XML-Daten zu verarbeiten, die Bestandteil einer jeden E-Rechnung sind – sowohl bei der XRechnung (reine XML-Datei) als auch beim ZUGFeRD-Format (PDF mit XML-Datei).

WIE KÖNNEN E-RECHNUNGEN VERSENDET WERDEN?

- per E-Mail als Anhang

- per Datei-Upload auf einem Rechnungsportal des Kunden

- als Link zum persönlichen Kundencenter mit allen Rechnungen und Angeboten des Kunden

WELCHE ARCHIVIERUNGSPFLICHTEN GELTEN?

- Auch für die Archivierung von elektronischen Rechnungen gelten die sogenannten „Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff“ (GoBD).

- Eine E-Rechnung muss elektronisch archiviert werden. Es reicht nicht, wenn Sie nur einen Ausdruck der E-Rechnung aufbewahren.

- Elektronische Rechnungen sind genauso lange aufzubewahren wie Papierrechnungen – nämlich 10 Jahre (neue Frist seit 1.1.2025). Die Aufbewahrungsfrist beginnt, wenn das Kalenderjahr abgelaufen ist, in dem die Rechnung ausgestellt wurde.

Fazit

VORTEILE

- Schnellere Zahlungen

- Geringere Fehlerquote

- Automatisierte Prozesse

- Geringere Druck- & Portokosten

HERAUSFORDERUNGEN

- Technische Anpassung notwendig

- Neue Software erforderlich

- Schulung & Prozessanpassung

- Archivierungspflicht (10 Jahre)

Wir unterstützen Sie gerne bei der Umsetzung!